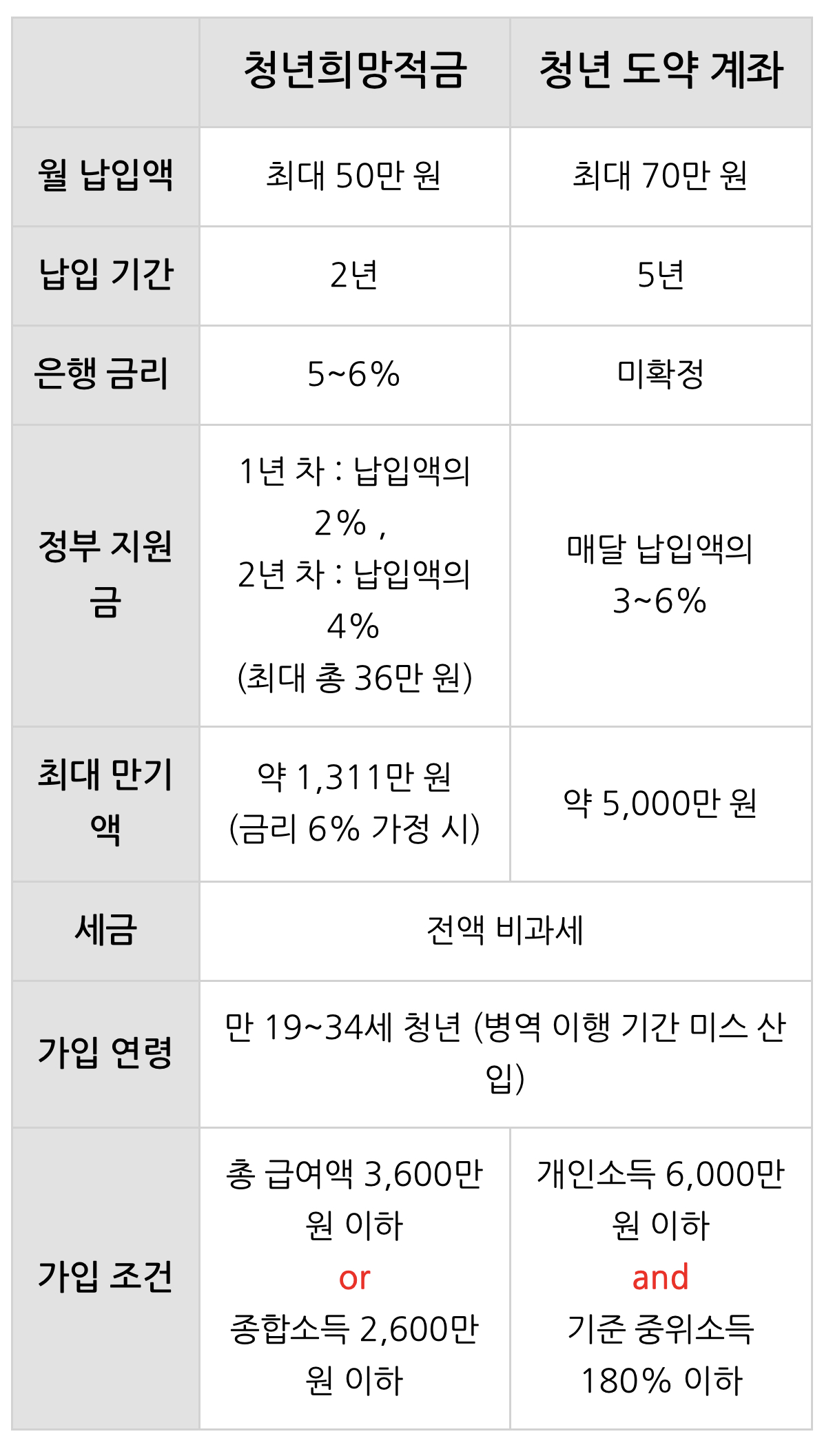

청년희망적금과 청년도약계좌

2023년 6월에 출시되는 청년 도약 계좌에 대해 한 번 설명드렸었는데요.

2023년 정부 지원 사업에는 청년 도약 계좌가 있다면

2022년에는 청년희망적금이 있었죠.

청년희망적금이 확대 개편되어 청년 도약 계좌로 출시되는 형태입니다.

둘 모두 정부 지원 사업이기 때문에

중복 가입이 어려울 것이라는 추측이 나오고 있습니다.

따라서 청년희망적금에서 청년 도약 계좌로 갈아타시려는 분들도 계실 텐데요.

청년희망적금을 유지와 청년 도약 계좌로 갈아타는 것 중

어느 것이 더 이득일지 고민이 많이 되시죠?

그래서 오늘은

청년 도약 계좌와 청년희망적금을 비교해 보겠습니다!

시작하기에 앞서 2023년 6월 출시 예정인 청년 도약 계좌의

세부 내용은 아직까지 정확히 공고된 바가 없으므로

미정인 부분이 존재한다는 것 알려드립니다.:)

두 상품 모두 청년들의 목돈 마련이라는 취지는 같지만

조건과 금리 및 납입 기간, 정부 기여금 등에 차이가 있습니다.

기본 조건 등이 다르기 때문에 비교하기가 어려울 수 있습니다.

단순히 받을 수 있는 지원금을 비교해 보기 위해

같은 조건에서 청년희망적금과 청년 도약 계좌를 비교해 볼까요?

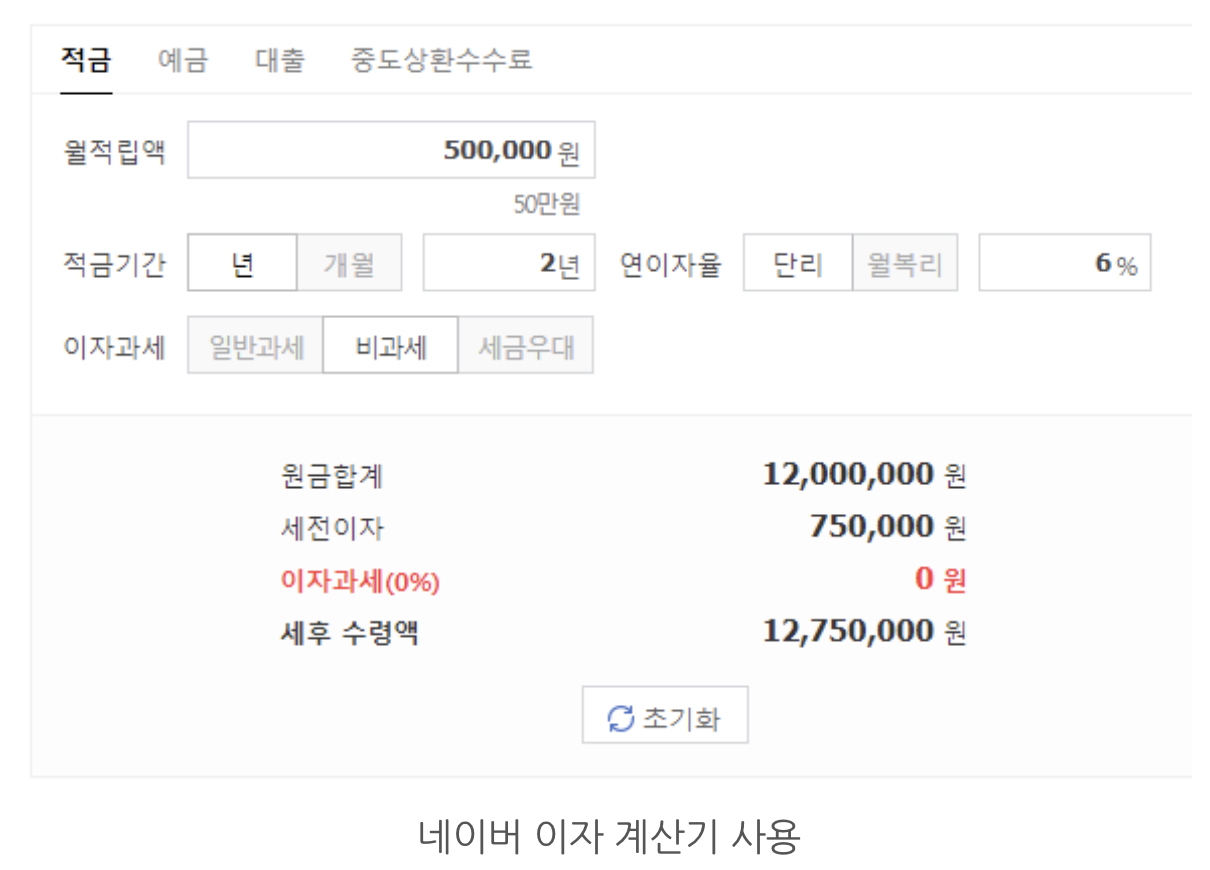

청년희망적금에 맞추어

납입금액 월 50만 원, 금리 6%에서 2년 동안 납부

라고 가정해 보겠습니다.

청년희망적금

(납입금 월 50만 원, 금리 6%, 2년간 납부 가정)

매월 50만 원씩 2년 동안 납입하였을 때의 원금(1번)과

비과세이므로 은행 금리가 6%였을 때의 세전 이자(2번)를 더하고

정부 지원금(3번)을 계산하여 더해주면

1,200만 원 + 75만 원 + 36만 원 = 1,311만 원이 나옵니다.

즉 청년희망적금으로 은행 금리가 6% 일 때,

매월 50만 원씩 2년간 납입하면 총 1,311만 원을 받을 수 있습니다.

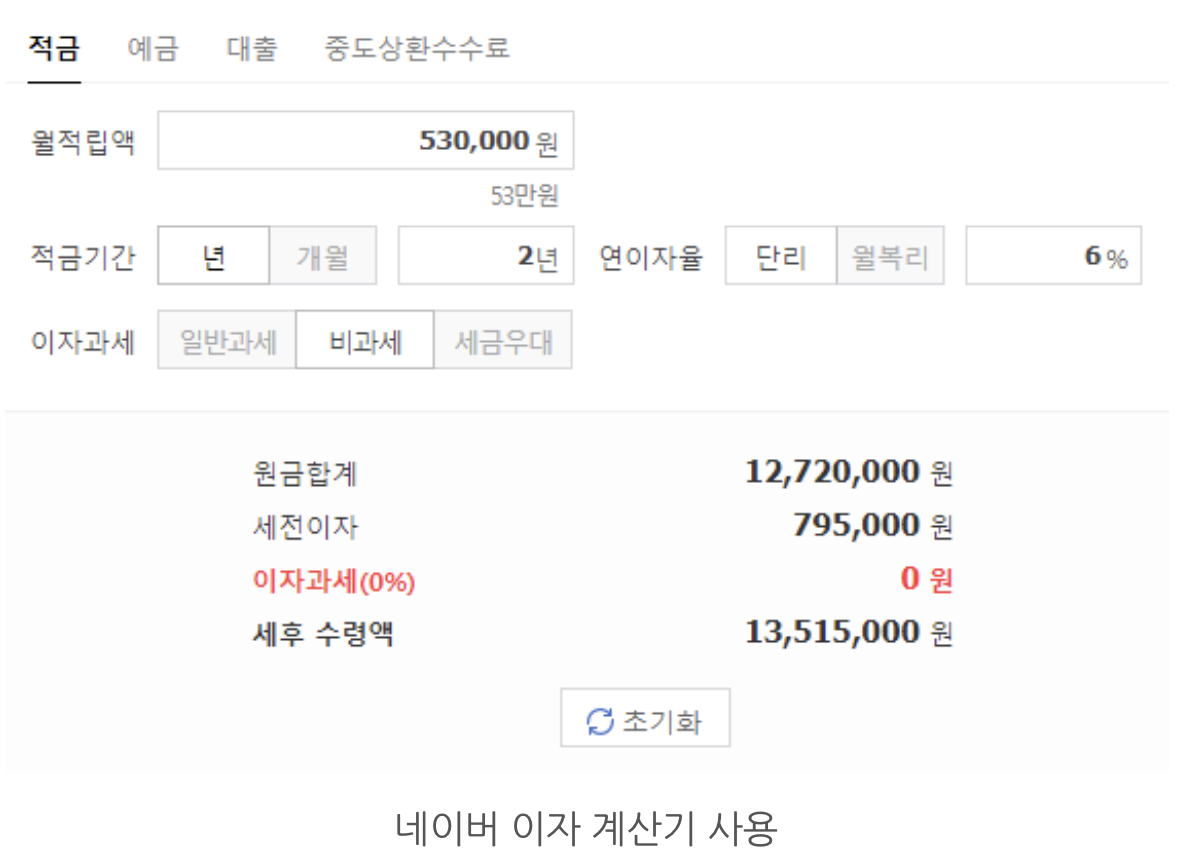

청년 도약계좌

(납입금 월 50만 원, 금리 6%, 2년간 납부 가정)

정부 지원금이 매달 납입액의 6% 붙기 때문에

월 적립액을 50만 원 + 3만 원(정부 지원금) = 53만 원으로 기입했습니다.

매월 50만 원씩 2년 동안 납입하고, 매달 정부 지원금이 붙은 금액(1번)과

비과세이므로 은행 금리가 6%였을 때의 세전 이자(2번)를 더해주면

1,272만 원 + 795,000원 = 1,351만 5천 원이 나옵니다.

즉 청년 도약 계좌로 은행 금리가 6% 일 때,

매월 50만 원씩 납입하면 2년 차에 총 1,351만 5천 원을 받을 수 있습니다.

물론 바로 받는 것이 아니고,

이후에 5년까지 만기를 채운다는 가정 하에 계산입니다.

이렇게만 비교해 보면

청년 도약 계좌가 405,000원 더 받을 수 있기 때문에 더 좋아 보이지만

이는 어디까지나 중도해지를 하지 않고 5년이라는 만기를 전부 채웠을 경우에 해당합니다.

중도해지할 경우 감면세액이 추징되는 등 불이익이 있을 수 있습니다.

청년희망적금의 경우, 출시 후 폭발적인 가입률을 보였지만

가입 후 5개월 사이에 30만 명이 넘는 숫자가 중도 해지했습니다.

만기가 5년으로 청년희망적금의 2.5배인 만큼 안정적인 수입이 없는 청년들의

청년 도약 계좌 중도해지 확률이 높을 것으로 예상됩니다.

청년희망적금과 청년 도약 계좌를 비교하실 때

이를 고려하여 결정하시는 것이 좋을 것 같습니다.

'경제&금융 관련' 카테고리의 다른 글

| 무인카페 창업비용과 필요한 준비사항 정리 청년창업 예비창업자 (1) | 2023.03.10 |

|---|---|

| 청년도약계좌조건 소득요건, 나이, 신청기간, 중복 가입, 비과세요건 내용 총정리 (0) | 2023.03.09 |

| 중소기업 개인사업자 소상공인 확인서 발급하는 방법 (0) | 2023.03.08 |

| 화장품 중국 수출 감소 직격탄…2022년 주요뷰티기업 매출·영업익·순이익↓ (0) | 2023.03.08 |

| 부동산 양도 소득세에 대해 자세히 알아보자! (0) | 2023.03.08 |

댓글